Grundsteuer

Informationen zur Reform und FAQs | Stand 14.10.2022

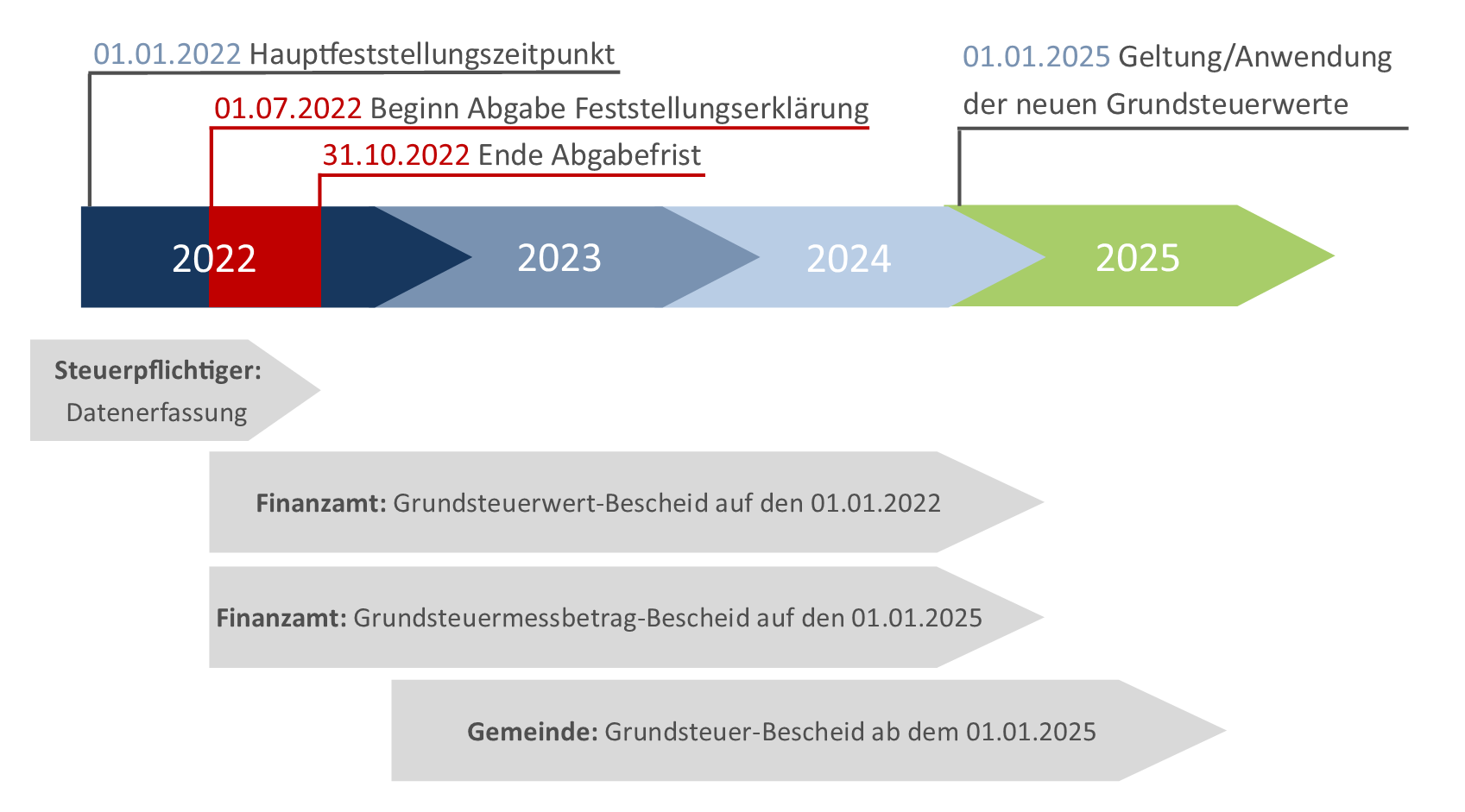

Im Rahmen der Grundsteuerreform müssen in Deutschland rund 36 Millionen Einheiten neu bewertet werden. Bewertungsstichtag ist der 01.01.2022. Damit die Bewertung neu erfolgen kann, müssen zwischen dem 01.07.2022 und dem 31.01.2023 (Frist verlängert) sog. Feststellungserklärungen elektronisch bei ihrem zuständigen Finanzamt eingereicht werden. Dies kann jeder Steuerpflichtige über das ELSTER-Portal (www.elster.de) selbst erledigen, sofern er einen Zugang besitzt. In dieser Angelegenheit dürfen auch Steuerberater und Grundstücks- bzw. Hausverwaltungen Hilfe leisten.

Personen mit ausschließlich Privateigentum in Bundesländern, die das sog. Bundesmodell anwenden (u.a. NRW), können auch ohne ELSTER-Zugang über das Portal „Grundsteuererklärung für Privateigentum“ (www.grundsteuererklärung-für-privateigentum.de) die Feststellungserklärung unkompliziert und kostenlos vornehmen.

Informationen zur Grundsteuer erteilt das jeweilige Finanzamt (Hotline FA Rheda-Wiedenbrück: +49 5242 934 1959). Zunächst war Anfang Mai seitens der Finanzverwaltung in NRW geplant, an alle Eigentümer von Grundbesitz ein individuelles Informationsschreiben zu senden. Das Versenden verzögerte sich und startete in KW 26 (ab dem 27.06.2022) (Informationen FV NRW).

1. Wie läuft der Erklärungsprozess ab?

2. Welche Unterlagen und Angaben werden benötigt?

Die Finanzverwaltung NRW bietet für das Bundesmodell eine kurze Checkliste für Privateigentum: Checkliste

Allgemeine Angaben

- Postalische Adresse (Lagebezeichnung) des Grundstücks

- Grundbesitzerabgaben-Bescheid, Einheitswert-Bescheid oder Grundsteuermessbetrag-Bescheid

- Grundbuchauszug (Grundbuchblatt, Gemarkung, Flurstück, Flur, Grundstücksfläche, Eigentümer und Anteile der Beteiligung)

(Unter dem folgenden Links können Sie die wichtigsten Liegenschafts-Informationen kostenfrei abrufen: https://grundsteuer-geodaten.nrw.de/

https://www.bodenrichtwerte-boris.de/borisde/?lang=de) - bei Neumandaten: steuerliche Identifikationsnummer, Steuernummer, Geburtsdatum (Lohnsteuerbescheinigung, Steuerbescheide)

Grundstücksart

- Unbebautes Grundstück

- Wohngrundstück (Ein-/Zweifamilienhaus, Wohneigentum, Mietwohngrundstück)

- Baujahr Gebäude

- Wohn-/Nutzfläche insg. bzw. der einzelnen Wohnungen

- Anzahl Garagen-/Tiefgaragenstellplätze (nicht Carports oder Stellplätze)

- ggf. Jahr der Kernsanierung

- ggf. Jahr der Abbruchverpflichtung

- ggf. Anteil am Eigentum lt. Teilungserklärung

- Nichtwohngrundstück (bspw. Bürogebäude, Vereinsheime, Krankenhäuser, Sporthallen etc.)

- Baujahr Gebäude

- Brutto-Grundfläche

- Anzahl Garagen-/Tiefgaragenstellplätze, Carports und Ähnliches

- ggf. Jahr der Kernsanierung

- ggf. Jahr der Abbruchverpflichtung

- ggf. Anteil am Eigentum lt. Teilungserklärung

Besonderheiten

- Erbbaurecht

- Name und Anschrift des Erbbauverpflichteten

- Gebäude auf fremden Grund und Boden

- Name und Anschrift des wirtschaftlichen Eigentümers des Gebäudes

- Steuerbefreiung oder Steuerbegünstigung

3. Wie reiche ich meine Belege ein?

Für das systematische Zusammentragen der Daten steht Ihnen ein Online-Portal zur Verfügung, über welches Sie die fehlenden Unterlagen und Informationen ergänzen können. Die Anmelde-Daten erhalten Sie von unserer Kanzlei. (Online-Portal)

Sie können die Angaben auch über ein vordefinierte Excel-Datei bereitstellen, sofern Sie Angaben zu mehreren Objekten machen müssen. (Download)

Sie können uns Ihre Belege selbstverständlich auch in Papierform einreichen. Hierzu folgen in Kürze weitere Informationen. Bitte reichen Sie vorher noch keine Belege herein!

4. Wie berechnet sich die neue Grundsteuer?

Grundsteuerwert x Steuermesszahl = Steuermessbetrag

Steuermessbetrag x Hebesatz = Grundsteuer

oder ausführlich:

Grundsteuerwert x Steuermesszahl x Hebesatz = Grundsteuer

- Grundsteuerwert: ermittelt das Finanzamt anhand einer Feststellungserklärung

- Steuermesszahl: gesetzlich festgelegt

- Hebesatz: legt Stadt beziehungsweise Gemeinde fest

5. Wie viel kostet mich die Grundsteuer zukünftig?

Diese Frage lässt sich zum momentanen Zeitpunkt nicht beantworten und wir können Ihnen nach der Feststellungserklärung auch keine Berechnung zur Verfügung stellen. Die Berechnung ist noch nicht möglich, da die Gemeinden noch nicht die Hebesätze erhoben haben. Diese werden erst im Nachgang zum Feststellungsverfahren von den Gemeinden festgelegt. Der Gesetzgeber hat die Gemeinden zur Aufkommensneutralität angehalten. Das erklärte Ziel der Grundsteuerreform ist es, dass die Zahllast der Steuerpflichtigen gleich bleibt. Da sich die Berechnungsgrundlage geändert hat, müssen die Gemeinden nun anhand der ermittelten Grundsteuerwerte und Steuermesszahlen den Hebesatz so festlegen, dass dieses Ziel erreicht wird. Dabei kann es durchaus zu individuellen Unterschieden zum vorherigen Betrag kommen.